400-081-5888

400-081-5888原标题:“首月1元保600万”“买了就能理赔”……针对互联网保险乱象,监管出手了

受疫情影响,互联网保险逐渐成为保险行业的一个风口,各路人马集聚,甚至一些毫无保险从业资质和经验的明星,也在直播中推销起了保险。

比如之前,某明星联合某保险企业在直播间销售保险产品,就因为不专业等问题,上了热搜,遭到消费者诟病和媒体质疑。

对于消费者来说,买保险可不是买油盐酱醋那么简单。保险的本质是规避风险的工具,每个人需要的险种、保障的额度都不一样,需要量身定做,一旦买错了,理赔不了,届时可能影响的是救命钱。

明星直播卖保险,仅是互联网保险的一个缩影。近年来,互联网保险业务发展进入快车道,在快速发展的同时,亦乱象丛生,个别互联网平台涉嫌非法从事保险业务,部分保险机构存在互联网保险产品定价风险突出、线下服务能力不足、销售误导和投诉纠纷较多、销售和技术服务费用虚高、用户信息被非法利用等诸多问题,迫切需要进行整治与规范。

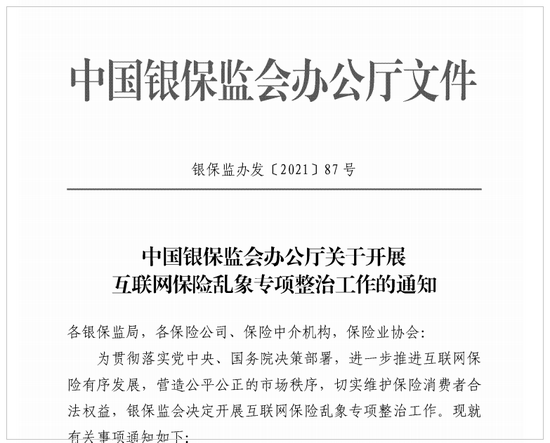

近日,中国银保监会办公厅下发《关于开展互联网保险乱象专项整治工作的通知》(以下简称“通知”),针对互联网保险存在的违规乱象祭出重拳。

网络买保险,可能不保险

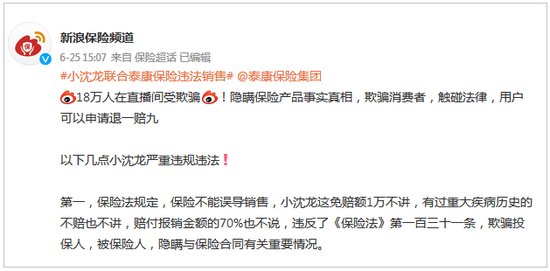

在前述明星网络直播卖保险一事中,明星重点宣传“首月付1元,保额600万”,避开了免赔额、重大疾病史等关键信息。有媒体认为,这一举动违反了保险法第一百三十一条,欺骗投保人、被保险人,隐瞒与保险合同有关重要情况。

记者发现,明星此次直播中带货的是某保险公司的一款百万医疗险,也是一款很常见的保险产品。

在直播中,明星只强调这款保险“首月只要1元”,不提第二个月的保费。不少消费者误以为,每月只需要1元,就能买到几百万医疗报销额度的保险,性价比太高了。

首月1元,可不是月月1元。这里面隐藏了巨大的风险隐患,百万医疗险的费率表会按照年龄、是否有社保来设置不同的缴费标准,通常情况下,年纪越大,保费越贵。

“首月1元”很显眼,“详见费率表”不提醒很容易忽略。

只是冲着“首月1元”投保的消费者,并没有认知到后续需要付出多高的成本,稀里糊涂被扣款后,自然无法接受。

事实上,在2020年,这种“首月0元”“首月1元”等极其容易引起误解的宣传文案,就已被银保监会通报为违规。

除了“首月1元”,直播过程中,明星还避开了一系列赔付上的免责条款,比如有1万元的免赔额、投保人有重大疾病史不赔付、赔付报销金额的70%,等等。一系列操作,均涉嫌违反保险法中未按照规定使用经批准或者备案的保险条款、保险费率等相关规定。

类似问题不是个例,此前,众安保险在微博上百万年薪招主播,号称要打造出保险领域“李佳琦”,受到业内外质疑。

“只要产品不下架,大家可以续缴到100岁。”“只要买了就可以理赔了。”“花多少报多少。”很多网络带货的主播,带货卖保险产品时,也都存在不合规的情况。

无论是明星还是主播,绝大多数人都不是专业的金融从业人员,对于保险到底有多少知识储备无从得知,在自己都一知半解的情况下,如何保证不会误导消费者?

复旦大学《保险营销观察报告:保险直播“带货”的现状、风险分析与未来研判》曾提出,“相较于一般商品而言,保险产品更加复杂,但是保险直播的门槛并不高,几乎人人可以当主播。”在此情况下,“大量良莠不齐的保险代理人涌入直播平台,加之配套的保险服务落后等情况,都有可能会进一步加剧民众对保险行业的误解,使保险业形象再次遭到破坏。”

拉网式整顿互联网保险乱象

直播卖保险,仅是互联网保险乱象的冰山一角。银保监会数据显示,2019年,银保监会接到互联网保险消费投诉共1.99万件,其中,销售误导和变相强制搭售等问题突出。

直播带货领域的百万医疗险更是“重灾区”。不少消费者反映,百万医疗险投保容易、理赔难,宽进严出,与投保时反差明显。

值得一提的是,针对互联网保险乱象,银保监会此前已多次发文整治。

2020年12月,银保监会发布《互联网保险业务监管办法》,重申互联网保险定义,明确四类可经营互联网保险的机构,且强调非保险机构不得比较产品、提供咨询等“五不得”。这一文件已于今年2月1日起正式实施。

2021年1月,银保监会又发布《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》,旨在从源头重点解决互联网人身险业务非理性价格竞争、销售不规范、服务效能不高等问题。

近日启动的互联网保险乱象专项整治工作,则由银保监会非银检查局牵头,消保局、财险部、人身险部、中介部等部门参加,统一组织,统筹实施。

记者从监管人士处获悉,此次行动规模、检查力度都是空前的,涉及产品管理、销售管理、理赔管理、信息安全等互联网保险全链条领域。“特别是银保监会5大部门齐出动,这还是首次。”

据监管人士介绍,此次开展互联网保险乱象专项整治,是有效防范风险、保护消费者合法权益、提升保险业服务实体经济和民生水平的重要举措,也是促进《互联网保险业务监管办法》落地见效、实现互联网保险业务规范发展的必然要求。

按照计划,此次行动要求保险机构拉网式梳理与互联网平台合作业务情况,确保“合作机构全覆盖”“重点问题全覆盖”“业务流程全覆盖”,深入查找互联网保险业务中存在的薄弱环节和违规问题。

监管人士介绍,根据工作安排,此次专项行动主要覆盖五大类问题。

一是销售误导。包括欺骗保险消费者、投保告知不充分、隐瞒承保信息等问题。

二是强制搭售和诱导销售。包括强制搭售、诱导销售、套路续费等问题。

三是经营不合规不审慎。包括非法经营、违规经营、费用虚高、经营不审慎等问题。

四是用户信息不安全。包括违规收集用户信息、信息安全隐患等问题。

五是群众和市场反映强烈的其他问题。

值得注意的是,互联网平台突出宣传“零首付”“低首付”“首月仅为X元”“免费赠送”“免费领取”“限售、限时、限量”“分享有礼”“红包补贴”等字眼,再次被明确禁止,属于诱导消费者购买保险行为。

除具体销售行为外,在行业人士看来,此次值得保险机构重视的一个整治重点是经营机构的合规性。

《通知》在要求经营平台机构持牌的基础上,对机构的经营范围、产品条款以及佣金费用都作出具体规范,明确指出行业内利用“技术服务费”“营销宣传费”等费用项目赚取佣金的行为属于不合规行为,并要求严格执行销售行为可回溯的相关监管规定。

来源: 财经国家周刊 宋怡青

声明:本站资讯系本网编辑转载加工后发布,目的在于传递更多信息。如涉及作品内容、版权和其他问题,请在30日内与本网联系,我们将在第一时间删除内容!本网站拥有对此声明的最终解释权。